Ο Josh Hendrickson έχει ένα νέο Ανάρτηση Αυτό συζητά τις συνέπειες του ρόλου του δολαρίου ΗΠΑ ως διεθνούς αποθεματικού νομίσματος. Αυτό προσέλκυσε την προσοχή μου:

Όταν διδάσκετε ένα τυπικό μοντέλο διεθνούς εμπορίου με ευέλικτες συναλλαγματικές ισοτιμίες, η συζήτηση για το υπόλοιπο του εμπορίου πηγαίνει κάτι τέτοιο. Εάν η χώρα κατέχει σταθερό εμπορικό έλλειμμα, το νόμισμά της θα αρχίσει να υποτιμάται. Μια αναθεώρηση νομισμάτων καθιστά τα ξένα αγαθά πιο ακριβά. Αυτό τείνει να μειώσει τις εισαγωγές και να ωθήσει τη χώρα σε ισορροπημένο εμπόριο. Το κύριο σημείο εδώ είναι ότι το τυπικό επιχείρημα στο εγχειρίδιο είναι ότι τα ευέλικτα μαθήματα ανταλλαγής προσαρμόζονται στο υπόλοιπο του εμπορίου και αυτές οι προσαρμογές τείνουν να μειώνουν την έλλειψη εμπορίου και να ωθήσουν τη χώρα σε ισορροπημένο εμπόριο.

Αντίθετα, το σταθερό εμπορικό έλλειμμα των Ηνωμένων Πολιτειών, το οποίο δεν είναι σωστό. Στην πραγματικότητα, πολλές φορές, το δολάριο εκτιμά, ενώ οι Ηνωμένες Πολιτείες ελέγχουν το εμπορικό έλλειμμα. Πώς μπορούμε να εξηγήσουμε αυτό το φαινόμενο;

Ο λόγος που οι Ηνωμένες Πολιτείες είναι διαφορετικοί είναι ότι το δολάριο είναι το κύριο νόμισμα που χρησιμοποιείται στο παγκόσμιο εμπόριο.

Δύο σχόλια:

- Οι ΗΠΑ δεν είναι διαφορετικές.

- Ο Josh Hendrickson θα πρέπει να πάρει ένα νέο εγχειρίδιο.

Εδώ είναι ο τρέχων λογαριασμός των ΗΠΑ ως μερίδιο του ΑΕΠ:

Τώρα ας δούμε το Ηνωμένο Βασίλειο:

Δυστυχώς, η βρετανική σειρά Fred τελειώνει το 2016 και έχει νομισματικούς όρους και όχι μερίδιο του ΑΕΠ. Ωστόσο, Μια άλλη πηγή Επιβεβαιώνει ότι το έλλειμμα του τρεχτού λογαριασμού στο Ηνωμένο Βασίλειο διήρκεσε περίπου το 3% του ΑΕΠ.

Αλλά Νέα Ζηλανδία:

Αλλά Αυστραλία:

Σε δίκαιη κατάσταση, η μεταγενέστερη σειρά Fred δείχνει μια σύντομη περίοδο της περίσσειας πριν επιστρέψει στο έλλειμμα το 2024:

Στην πραγματικότητα, οι Ηνωμένες Πολιτείες είναι αρκετά χαρακτηριστικές των αγγλόφωνων χωρών που προσελκύουν πολλή μετανάστευση-αυτό έχει μάλλον σταθερή ανεπάρκεια. Τα ανατολικά του Καναδά, η οποία έχει επεξεργαστεί υπερβολικούς λογαριασμούς από το 1999 έως το 2008, αλλά ακόμη και είδαν ένα έλλειμμα του τρεχτού λογαριασμού τα τελευταία 16 χρόνια και 52 από τα τελευταία 65 χρόνια.

Η ισορροπία του τρέχοντος λογαριασμού αντικατοπτρίζει απλώς τη διαφορά μεταξύ εξοικονόμησης και επενδύσεων. Δεν υπάρχει κανένας λόγος για τον οποίο δεν μπορεί να συνεχίσει ατελείωτα. Αυτό μπορεί να οφείλεται σε υπερβολικά δάνεια, ιδιαίτερα υπερβολικό κυβερνητικό δανεισμό, αλλά αυτό δεν συμβαίνει πάντοτε. (Η Αυστραλία τείνει να έχει ένα μικρό έλλειμμα του προϋπολογισμού.)

Το έλλειμμα των τρεχουσών λογαριασμών στις Ηνωμένες Πολιτείες προκαλείται πιθανώς από τους ίδιους παράγοντες που εξηγούν το έλλειμμα των τρεχουσών λογαριασμών σε άλλες χώρες που προβάλλουν στην αγγλική γλώσσα: χαμηλές εξοικονομήσεις, επενδύσεις κεφαλαίου υψηλής απόδοσης και δείκτες υψηλής μετανάστευσης. Δεν βλέπω αποδεικτικά στοιχεία ότι ο ρόλος του δολαρίου ως αποθεματικού νομίσματος διαδραματίζει μεγάλο ρόλο εάν δεν νομίζετε ότι το δολάριο της Νέας Ζηλανδίας είναι επίσης ένα σημαντικό αποθεματικό νόμισμα.

Ο Hendrickson συνεχίζει:

Η σύντομη απάντηση είναι ότι άλλες χώρες πρέπει να είναι καθαροί εισαγωγείς δολαρίων και, ως εκ τούτου, καθαροί εξαγωγείς στις Ηνωμένες Πολιτείες

Αυτό σημαίνει ότι οι Ηνωμένες Πολιτείες πρέπει να διαχειρίζονται μια συνεχή έλλειψη εμπορίου με τον υπόλοιπο κόσμο, προκειμένου να παρέχει στον κόσμο τα δολάρια.

Αυτό δεν είναι σίγουρο. Το έλλειμμα του τρέχοντος λογαριασμού δεν είναι καθαρή ροή δολαρίων. Πρόκειται για ένα καθαρό ρεύμα περιουσιακών στοιχείων. Θα μπορούσαμε να πληρώσουμε για τις εισαγωγές με την πώληση ακινήτων, μετοχών ή ανεπιθύμητων ομολόγων. Μια ξένη χώρα μπορεί να συσσωρεύσει αποθέματα σε δολάρια ΗΠΑ (Υπουργείο Οικονομικών), που πωλούν περιουσιακά στοιχεία όπως μετοχές ή ακίνητα ή ξένα κυβερνητικά ομόλογα.

Το έλλειμμα του τρέχοντος λογαριασμού στις Ηνωμένες Πολιτείες αντικατοπτρίζει την απόκλιση μεταξύ εσωτερικών αποταμιεύσεων και εσωτερικών επενδύσεων. Οι Ηνωμένες Πολιτείες δεν “αναγκάζονται να χρησιμοποιήσουν” το έλλειμμα, ακόμη και αφού το δολάριο χρησιμεύει ως διεθνές αποθεματικό νόμισμα.

Δεν ανησυχώ για την έλλειψη των τρεχουσών λογαριασμών, αλλά εάν η διοίκηση του Trump θέλει να λύσει αυτό το πρόβλημα, θα πρέπει να εξετάσει το ενδεχόμενο να μειώσει το έλλειμμα του κρατικού προϋπολογισμού (που είναι αρνητική εξοικονόμηση.) Αντ ‘αυτού σχεδιάζουν να χρησιμοποιήσουν μια γιγαντιαία μείωση του φόρου. Η ύφεση μπορεί επίσης να μειώσει το έλλειμμα του τρέχοντος λογαριασμού μειώνοντας τις εσωτερικές επενδύσεις.

Δεν είμαι σίγουρος γιατί ο τρέχων λογαριασμός της Αυστραλίας έγινε πρόσφατα πιο θετικός. Ίσως αυτό να αντικατοπτρίζει τις πολιτιστικές αλλαγές που σχετίζονται με την εκτεταμένη μετανάστευση από τις (υψηλές αποταμιεύσεις) ασιατικές χώρες. Αλλά αυτό δεν εξηγεί στον Καναδά.

Ο Josh Hendrickson έχει ένα νέο Ανάρτηση Αυτό συζητά τις συνέπειες του ρόλου του δολαρίου ΗΠΑ ως διεθνούς αποθεματικού νομίσματος. Αυτό προσέλκυσε την προσοχή μου:

Όταν διδάσκετε ένα τυπικό μοντέλο διεθνούς εμπορίου με ευέλικτες συναλλαγματικές ισοτιμίες, η συζήτηση για το υπόλοιπο του εμπορίου πηγαίνει κάτι τέτοιο. Εάν η χώρα κατέχει σταθερό εμπορικό έλλειμμα, το νόμισμά της θα αρχίσει να υποτιμάται. Μια αναθεώρηση νομισμάτων καθιστά τα ξένα αγαθά πιο ακριβά. Αυτό τείνει να μειώσει τις εισαγωγές και να ωθήσει τη χώρα σε ισορροπημένο εμπόριο. Το κύριο σημείο εδώ είναι ότι το τυπικό επιχείρημα στο εγχειρίδιο είναι ότι τα ευέλικτα μαθήματα ανταλλαγής προσαρμόζονται στο υπόλοιπο του εμπορίου και αυτές οι προσαρμογές τείνουν να μειώνουν την έλλειψη εμπορίου και να ωθήσουν τη χώρα σε ισορροπημένο εμπόριο.

Αντίθετα, το σταθερό εμπορικό έλλειμμα των Ηνωμένων Πολιτειών, το οποίο δεν είναι σωστό. Στην πραγματικότητα, πολλές φορές, το δολάριο εκτιμά, ενώ οι Ηνωμένες Πολιτείες ελέγχουν το εμπορικό έλλειμμα. Πώς μπορούμε να εξηγήσουμε αυτό το φαινόμενο;

Ο λόγος που οι Ηνωμένες Πολιτείες είναι διαφορετικοί είναι ότι το δολάριο είναι το κύριο νόμισμα που χρησιμοποιείται στο παγκόσμιο εμπόριο.

Δύο σχόλια:

- Οι ΗΠΑ δεν είναι διαφορετικές.

- Ο Josh Hendrickson θα πρέπει να πάρει ένα νέο εγχειρίδιο.

Εδώ είναι ο τρέχων λογαριασμός των ΗΠΑ ως μερίδιο του ΑΕΠ:

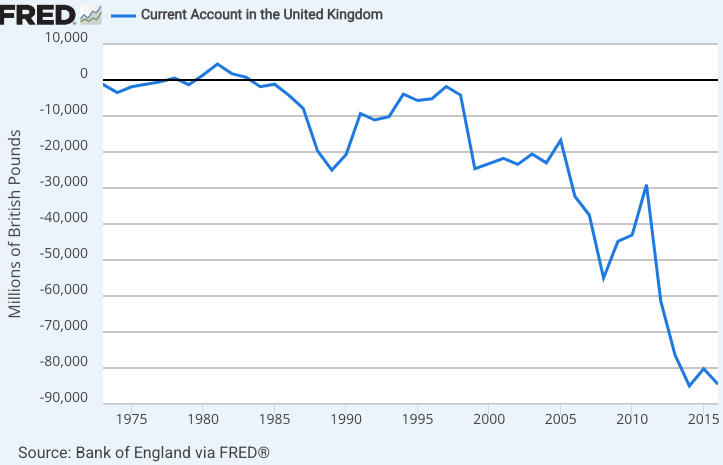

Τώρα ας δούμε το Ηνωμένο Βασίλειο:

Δυστυχώς, η βρετανική σειρά Fred τελειώνει το 2016 και έχει νομισματικούς όρους και όχι μερίδιο του ΑΕΠ. Ωστόσο, Μια άλλη πηγή Επιβεβαιώνει ότι το έλλειμμα του τρεχτού λογαριασμού στο Ηνωμένο Βασίλειο διήρκεσε περίπου το 3% του ΑΕΠ.

Αλλά Νέα Ζηλανδία:

Αλλά Αυστραλία:

Σε δίκαιη κατάσταση, η μεταγενέστερη σειρά Fred δείχνει μια σύντομη περίοδο της περίσσειας πριν επιστρέψει στο έλλειμμα το 2024:

Στην πραγματικότητα, οι Ηνωμένες Πολιτείες είναι αρκετά χαρακτηριστικές των αγγλόφωνων χωρών που προσελκύουν πολλή μετανάστευση-αυτό έχει μάλλον σταθερή ανεπάρκεια. Τα ανατολικά του Καναδά, η οποία έχει επεξεργαστεί υπερβολικούς λογαριασμούς από το 1999 έως το 2008, αλλά ακόμη και είδαν ένα έλλειμμα του τρεχτού λογαριασμού τα τελευταία 16 χρόνια και 52 από τα τελευταία 65 χρόνια.

Η ισορροπία του τρέχοντος λογαριασμού αντικατοπτρίζει απλώς τη διαφορά μεταξύ εξοικονόμησης και επενδύσεων. Δεν υπάρχει κανένας λόγος για τον οποίο δεν μπορεί να συνεχίσει ατελείωτα. Αυτό μπορεί να οφείλεται σε υπερβολικά δάνεια, ιδιαίτερα υπερβολικό κυβερνητικό δανεισμό, αλλά αυτό δεν συμβαίνει πάντοτε. (Η Αυστραλία τείνει να έχει ένα μικρό έλλειμμα του προϋπολογισμού.)

Το έλλειμμα των τρεχουσών λογαριασμών στις Ηνωμένες Πολιτείες προκαλείται πιθανώς από τους ίδιους παράγοντες που εξηγούν το έλλειμμα των τρεχουσών λογαριασμών σε άλλες χώρες που προβάλλουν στην αγγλική γλώσσα: χαμηλές εξοικονομήσεις, επενδύσεις κεφαλαίου υψηλής απόδοσης και δείκτες υψηλής μετανάστευσης. Δεν βλέπω αποδεικτικά στοιχεία ότι ο ρόλος του δολαρίου ως αποθεματικού νομίσματος διαδραματίζει μεγάλο ρόλο εάν δεν νομίζετε ότι το δολάριο της Νέας Ζηλανδίας είναι επίσης ένα σημαντικό αποθεματικό νόμισμα.

Ο Hendrickson συνεχίζει:

Η σύντομη απάντηση είναι ότι άλλες χώρες πρέπει να είναι καθαροί εισαγωγείς δολαρίων και, ως εκ τούτου, καθαροί εξαγωγείς στις Ηνωμένες Πολιτείες

Αυτό σημαίνει ότι οι Ηνωμένες Πολιτείες πρέπει να διαχειρίζονται μια συνεχή έλλειψη εμπορίου με τον υπόλοιπο κόσμο, προκειμένου να παρέχει στον κόσμο τα δολάρια.

Αυτό δεν είναι σίγουρο. Το έλλειμμα του τρέχοντος λογαριασμού δεν είναι καθαρή ροή δολαρίων. Πρόκειται για ένα καθαρό ρεύμα περιουσιακών στοιχείων. Θα μπορούσαμε να πληρώσουμε για τις εισαγωγές με την πώληση ακινήτων, μετοχών ή ανεπιθύμητων ομολόγων. Μια ξένη χώρα μπορεί να συσσωρεύσει αποθέματα σε δολάρια ΗΠΑ (Υπουργείο Οικονομικών), που πωλούν περιουσιακά στοιχεία όπως μετοχές ή ακίνητα ή ξένα κυβερνητικά ομόλογα.

Το έλλειμμα του τρέχοντος λογαριασμού στις Ηνωμένες Πολιτείες αντικατοπτρίζει την απόκλιση μεταξύ εσωτερικών αποταμιεύσεων και εσωτερικών επενδύσεων. Οι Ηνωμένες Πολιτείες δεν “αναγκάζονται να χρησιμοποιήσουν” το έλλειμμα, ακόμη και αφού το δολάριο χρησιμεύει ως διεθνές αποθεματικό νόμισμα.

Δεν ανησυχώ για την έλλειψη των τρεχουσών λογαριασμών, αλλά εάν η διοίκηση του Trump θέλει να λύσει αυτό το πρόβλημα, θα πρέπει να εξετάσει το ενδεχόμενο να μειώσει το έλλειμμα του κρατικού προϋπολογισμού (που είναι αρνητική εξοικονόμηση.) Αντ ‘αυτού σχεδιάζουν να χρησιμοποιήσουν μια γιγαντιαία μείωση του φόρου. Η ύφεση μπορεί επίσης να μειώσει το έλλειμμα του τρέχοντος λογαριασμού μειώνοντας τις εσωτερικές επενδύσεις.

Δεν είμαι σίγουρος γιατί ο τρέχων λογαριασμός της Αυστραλίας έγινε πρόσφατα πιο θετικός. Ίσως αυτό να αντικατοπτρίζει τις πολιτιστικές αλλαγές που σχετίζονται με την εκτεταμένη μετανάστευση από τις (υψηλές αποταμιεύσεις) ασιατικές χώρες. Αλλά αυτό δεν εξηγεί στον Καναδά.

{kind=link}